5月29日,国务院印发《2024—2025年节能降碳行动方案》,要求2024年单位GDP能耗和二氧化碳排放分别降低2.5%左右、3.9%左右,钢材、石化、有色等高能耗品种受此利好提振短时快速拉涨,黑色系成材涨幅居前,原料端存在一定的利空压力。

一、“节能降碳”方案明确2024年粗钢产量调控

“节能降碳”方案的发布意味着我国“双碳”目标的进一步推进,也是今年全国两会提出单位国内生产总值能耗降低2.5%左右目标的进一步落地。从涉及钢铁行业节能降碳行动的具体要求来看,主要涉及三方面:

第一、钢铁产能产量的调控。

产能调控方面,文件明确“严格落实钢铁产能置换,严禁以机械加工、铸造、铁合金等名义新增钢铁产能,严防“地条钢”产能死灰复燃。此外提到“十四五”前三年节能降碳指标完成进度滞后的地区,“十四五”后两年原则上不得新增钢铁产能。新建和改扩建钢铁冶炼项目须达到能效标杆水平和环保绩效A级水平。2016年开启的三年供给侧改革大幅淘汰钢铁行业落后产能,去除“地条钢”,压缩1.5亿吨粗钢过剩产能。此后几年节能减排令行业能耗标准抬升,环保绩效A级水平企业逐步增加。因此,相较于前几年,今年压减落后产能空间会相对有限,但从当前产能利用率来看,Mysteel数据显示,全国247价钢铁企业高炉产能利用率达到88.54%,该文件对中长期压减钢铁过剩产能的作用更加明显。

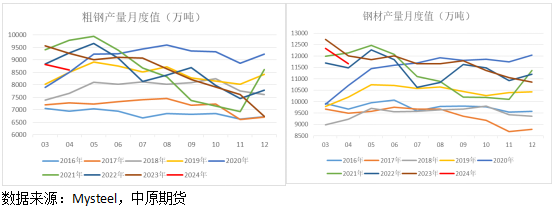

短期来看,文件提到“2024年继续实施粗钢产量调控”更加关键。国家统计数据显示,1-4月,我国粗钢产量34367万吨,同比下降3%。由于今年上半年“金三银四”需求端表现整体偏弱,钢厂年后增产动力不强,前四个月钢厂生产均要低于近三年同期水平。若今年实行粗钢平控政策,则5-12月粗钢仍有3%的增量空间,因此减产的压力并不大。若执行3%以内粗钢压减要求,对钢企而言,则接下来的产量调控力度应与1-4月相当,对钢价会形成重要支撑;若超出3%的压减,将会对价格带来极大的提振。当然,年内产量压减力度也需综合考虑到稳经济的大环境。仍需关注后续实际产量调控的落地执行情况。

第二、深入调整钢铁产品结构。

文件要求:“大力发展高性能特种钢等高端钢铁产品,严控低附加值基础原材料产品出口。大力推进废钢循环利用,支持发展电炉短流程炼钢。到2025年底,电炉钢产量占粗钢总产量比例力争提升至15%,废钢利用量达到3亿吨。”近年来,随着房地产对用钢需求的压缩,螺纹钢等建筑用钢产量逐年降低,钢厂转型升级迫在眉睫,也是大势所趋。而电炉钢产量的提升,有助于推动废钢利用率,降低能耗,减少高炉生产,也将降低对进口铁矿石的依赖。而这一要求在2023年11月发布的《空气质量持续改善行动计划》文件中已有明确。

第三、加快钢铁行业节能降碳改造。

这部分内容重点涉及“到2025年底,钢铁行业能效标杆水平以上产能占比达到30%,能效基准水平以下产能完成技术改造或淘汰退出,全国80%以上钢铁产能完成超低排放改造;与2023年相比,吨钢综合能耗降低2%左右,余热余压余能自发电率提高3个百分点以上。2024—2025年,钢铁行业节能降碳改造形成节能量约2000万吨标准煤、减排二氧化碳约5300万吨。”这一要求在2021年发布的《关于严格能效约束推动重点领域节能降碳的若干意见》中已有提出,从市场了解的情况来看,近几年钢厂设备更新改造基本都已达到能效基准水平,但标杆水平主要集中在少数大厂,由于目标时间定在2025年,短期对生产端的影响有限。仍需跟进后续政策推进力度。

整体来看,此次“节能降碳”方案落地,更加着眼于产业长期供需平衡和减排降碳效果。短期推进力度仍待观察,尤其需要关注2024年粗钢产量调控的执行目标。

二、产增需减,库存降幅趋缓

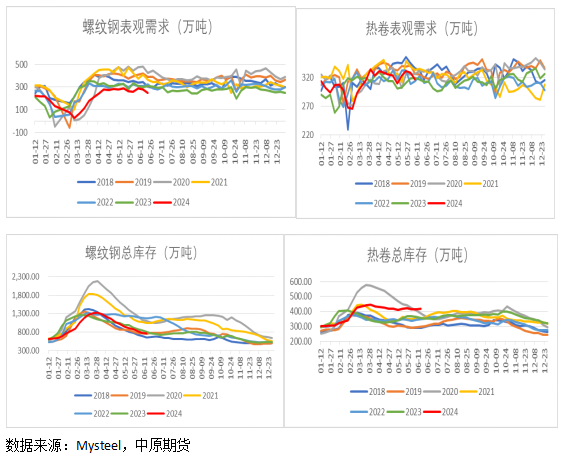

从钢材供需基本面来看,当前随着淡季需求下滑压力逐步显现,钢材去库进一步收窄。其中,螺纹钢周度产增需减,产量较上周增加3.73万吨,表需大幅下降28.27万吨,目前供需仍呈现双弱的格局,库存降幅继续趋缓,较上周下降10.43万吨至773.67万吨,其中厂库下降0.47万吨至202.38万吨,较2023年同期下降10%,社库下降9.96万吨至571.29万吨,较2023年下降2%。热卷方面,本周产需双双回落,产量下降2.7万吨,表需下降11.25万吨,供需绝对值仍处于历史同期中位水平。但库存由降转增,总库存较上周增加6.07万吨,社库增加3.37万吨,高出2023年同期23%,厂库偏低,环比增加2.7万吨至87.8万吨,较2023年同期略增0.7%。基于需求回落,当前热卷社库压力偏高,关注后续制造业补库情况。螺纹钢库存压力并未显现,但需留意6月之后供需结构的变化,累库拐点或将在6月中旬到来。

综合以上,“节能降碳行动方案”的落地,有助于推动产业结构的长期优化和过剩产能的调控,短期影响需持续关注粗钢调控的执行力度。而随着市场利多情绪的逐步消化,回归供需基本面,仍需关注淡季需求下滑压力。原料端,铁水支撑将进一步减弱。一方面,淡季钢厂增产动力不足,检修有望增加。另一方面,节能降碳行动方案若进一步推进,将抑制下半年增产空间。同时,铁矿石6月季末发运有望继续回升,成本支撑有下行压力。整体来看,当前原料端弱于成材,黑色系短时追多风险较大,中期宏观政策氛围依旧偏暖,仍以逢低做多为主。